Autor:

Judy Howell

Erstelldatum:

2 Juli 2021

Aktualisierungsdatum:

6 Kann 2024

Inhalt

Der Nettoumsatz ist normalerweise die letzte Zahl in einer Gewinn- und Verlustrechnung. Diese Zeile liefert Geschäftsinhabern wichtige Informationen darüber, wie viel Geld nach Zahlung der Unternehmensausgaben noch übrig ist. Daher ist es ein entscheidendes Maß für die Rentabilität des Unternehmens. Der Nettoumsatz kann im üblichen Gespräch auch als Einkommen, Nettoeinkommen oder Gewinn oder einfach als Gewinn bezeichnet werden. Trotz seiner Bedeutung ist es relativ einfach, mit einfachen Abrechnungsverfahren zu berechnen, bei denen Ausgaben von Einnahmen abgezogen werden.

Schritte

Methode 1 von 2: Sammeln und Organisieren von Informationen

Bereiten Sie eine Gewinn- und Verlustrechnung vor. Um den Nettoumsatz korrekt zu berechnen, müssen Sie die Schritte zum Ausfüllen einer Demo ausführen. Das Ausfüllen des Dokuments bei der Berechnung des Nettoumsatzes ist eine einfache Möglichkeit, Ihre Informationen zu organisieren. Hierzu kann es von Hand oder mit einem Datenverwaltungsprogramm durchgeführt werden. Klicken Sie hier für weitere Informationen.

- Das Dokument deckt einen bestimmten Zeitraum ab, z. B. den 1. Januar 2014 bis zum 31. Dezember 2014. Der Zeitraum kann ein beliebiger Zeitraum sein, ist jedoch normalerweise monatlich, vierteljährlich oder jährlich.

Sammeln Sie die notwendigen Informationen. Zur Berechnung des Nettoumsatzes benötigen Sie alle in der Gewinn- und Verlustrechnung erforderlichen Informationen. Dazu gehören eine Vielzahl von Daten zu den Einnahmen und Ausgaben des Unternehmens. Klicken Sie erneut hier, um weitere Informationen zu den erforderlichen Daten zu erhalten. Sie werden im nächsten Teil des Artikels detailliert beschrieben.- Im Allgemeinen enthält eine Gewinn- und Verlustrechnung die Einnahmequellen eines Unternehmens (hauptsächlich Verkäufe, aber auch Zinsnachlässe) und eine Liste der Ausgaben nach Kategorien, einschließlich der Kosten für Produkterstellungsvorgänge, Verwaltung und gezahlte Zinsen Schulden und Einkommenssteuern.

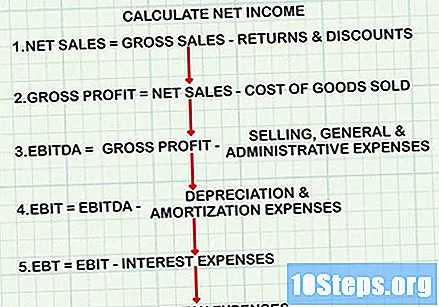

Verwenden Sie die richtige Formel. Die Berechnung des Nettoumsatzes erfolgt parallel zur Organisation der Gewinn- und Verlustrechnung nach einer ganz bestimmten Formel. Wenn Sie jedoch nur den Nettoumsatz berechnen, ohne eine Bilanz zu erstellen, müssen Sie sicherstellen, dass die richtigen Ausgaben an den richtigen Punkten in der Berechnung abgezogen werden. Seine allgemeine Struktur ist wie folgt:- Nettoumsatz berechnen: Bruttoumsatz abzüglich Retouren und Rabatte.

- Subtrahieren Sie die Kosten der verkauften Waren vom Nettoumsatz, um den Bruttogewinn zu erzielen.

- Subtrahieren Sie Umsatz-, allgemeine und Verwaltungskosten vom Nettoergebnis, um das EBITDA oder EBITDA (Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen) zu erhalten.

- Subtrahieren Sie die Abschreibungen vom EBITDA, um das EBIT oder EBITDA (Ergebnis vor Zinsen und Steuern) zu erhalten.

- Subtrahieren Sie die Zinsaufwendungen vom EBIT, um das EBT (Ergebnis vor Steuern) zu erhalten.

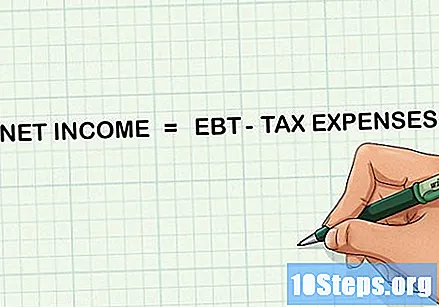

- Subtrahieren Sie die Steueraufwendungen von EBT, um Nettoeinnahmen zu erzielen.

Halten Sie einen Taschenrechner bereit. Abhängig von der Größe des Unternehmens kann die Berechnung des Nettoumsatzes eine große Anzahl oder erweiterte Berechnungen umfassen. Um die Genauigkeit zu gewährleisten, halten Sie bei Ihren Berechnungen einen einfachen Taschenrechner in der Nähe.

Methode 2 von 2: Berechnung des Nettoumsatzes

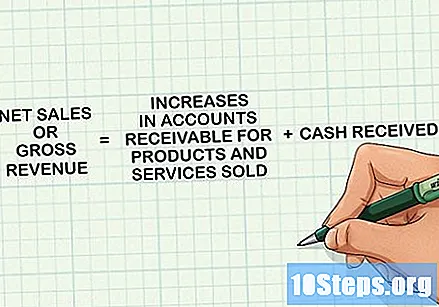

Bestimmen Sie die Nettorechnung. Um den Betrag zu erhalten, der auch als "Bruttoumsatz" oder nur "Umsatz" bezeichnet wird, addieren Sie alle erhaltenen Gelder und Erhöhungen der Forderungen für Produkte und Dienstleistungen, die während des Zeitraums der Gewinn- und Verlustrechnung verkauft wurden. Diese Einnahmen werden erfasst, wenn das Produkt oder die Dienstleistung an den Verbraucher geliefert wird, nicht unbedingt, wenn es bezahlt wird. Dies ist der erste Punkt in der Aufstellung und bei der Berechnung des Nettoumsatzes.

- Beachten Sie, dass einige Unternehmen die Begriffe "Umsatz" und "Umsatz" als Synonyme verwenden, andere verwenden "Umsatz" nur, um die Anzahl der verkauften Produkte zu identifizieren, ausgenommen Umsatz aus anderen Quellen.

Bestimmen Sie die Kosten der verkauften Waren. Dies sind die Kosten, die mit der Herstellung oder dem Kauf von Waren verbunden sind, die ein Unternehmen verkauft. Einzelhandels- und Fertigungsunternehmen werden in dieser Kategorie erhebliche Kosten haben. Um eine Gesamtsumme zu erhalten, addieren Sie die Kosten für die in der Produktion verwendeten Rohstoffe, die Kosten für direkte Arbeit, einschließlich der Löhne für Personen, die nicht an Verwaltungs- oder Verkaufsfunktionen beteiligt sind, und alle mit der Produktion verbundenen Kosten wie Strom .

- Wenn das Unternehmen Dienstleistungen erbringt, können die Kosten der verkauften Waren durch die Umsatzkosten ersetzt werden, um das Verständnis zu erleichtern. Dieser Wert folgt demselben allgemeinen Konzept und umfasst Aufwendungen wie Gehälter, Provisionen, Kosten für die Erbringung von Dienstleistungen wie Transport und sonstige mit dem Verkauf verbundene Aufwendungen.

- Wenn Sie die Nummer gefunden haben, subtrahieren Sie sie von der Nettorechnung. Der resultierende Betrag wird als Bruttogewinn bezeichnet und dient als Maß für die Produktionseffizienz des Unternehmens.

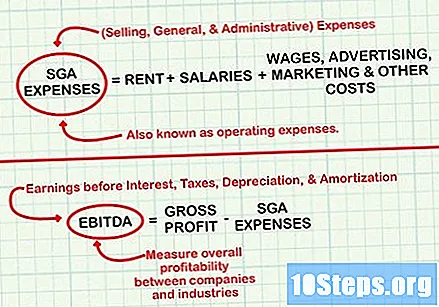

Betriebskosten berechnen. Vertriebs-, allgemeine und Verwaltungskosten werden im nächsten Schritt abgezogen. Dies sind Kosten wie Miete, Löhne, Gehälter (für Mitarbeiter in den Bereichen Verwaltung oder Vertrieb), Werbung und Marketing sowie andere Kosten im Zusammenhang mit der Haupttätigkeit des Unternehmens.

- Subtrahieren Sie die Zahl nach der Berechnung vom Bruttogewinn, um den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) zu erhalten. Das EBITDA wird zur Messung der Gesamtrentabilität zwischen Unternehmen und Branchen verwendet, da die Auswirkungen von Finanz- und Rechnungslegungsentscheidungen auf den Gewinn ignoriert werden.

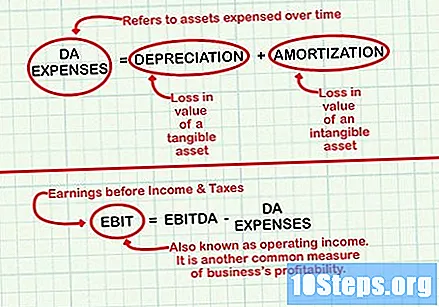

Finden Sie Abschreibungen. Diese Zahlen spiegeln im Allgemeinen ein Bilanzvermögen wider, das im Laufe der Zeit ausgegeben wird. Die Abschreibungskosten beziehen sich auf den Wertverlust eines Sachanlagevermögens wie einer Maschine. Die Abschreibungskosten beziehen sich auf den Wertverlust eines immateriellen Vermögenswerts wie eines Patents. Durch die mehrjährige Erfassung von Aufwendungen als DA in der Gewinn- und Verlustrechnung kann ein Unternehmen die Auswirkungen einer teuren Investition wie eines neuen Fahrzeugs oder eines neuen Werks auf seinen Nettoumsatz verteilen.

- DA-Ausgaben sind komplizierte Rechnungslegungskonzepte. Weitere Informationen finden Sie unter Berechnung der Abschreibung des Anlagevermögens und Abschreibung des Vermögens.

- Subtrahieren Sie die DA-Aufwendungen nach der Berechnung vom EBITDA, um das EBIT (Ergebnis vor Zinsen und Ertragsteuern) zu erhalten. Das EBIT, auch als Betriebsergebnis bezeichnet, ist ein weiteres gängiges Maß für die Rentabilität des Unternehmens.

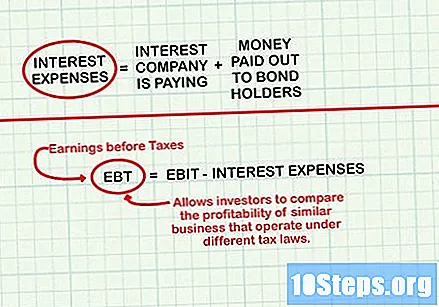

Zinsaufwendungen berechnen. Dies sind die Kosten im Zusammenhang mit Zinsen, die das Unternehmen zahlt (z. B. für ein Darlehen). Sie können auch jeden an Anleihegläubiger gezahlten Betrag enthalten. Fügen Sie bei der Berechnung erneut das mit Zinserträgen verdiente Geld hinzu. Dies können Zinsen sein, die durch die Platzierung von Geldern für kurzfristige Anlagen wie Einlagenzertifikate, Spar- und Geldmarktkonten verdient werden.

- Nach der Berechnung des Zinsaufwands vom EBIT abziehen (oder addieren, wenn der Zinsertrag größer als der Aufwand war), um das EBT (Ergebnis vor Steuern) zu erhalten. Mit EBT können Anleger die Rentabilität ähnlicher Unternehmen vergleichen, die nach unterschiedlichen Steuergesetzen tätig sind.

Steueraufwendungen berechnen. Dies ist die vom Unternehmen während des in der Gewinn- und Verlustrechnung ausgewiesenen Zeitraums gezahlte Einkommensteuer und hängt von mehreren Faktoren ab, einschließlich der Größe des Unternehmens und der Art und Weise, wie seine Steuern gezahlt werden. Denken Sie daran, dass der Betrag keine anderen vom Unternehmen gezahlten Gebühren wie IPTU enthält. Dies ist im Betriebsaufwand enthalten.

Subtrahieren Sie die Steueraufwendungen von EBT, um Nettoeinnahmen zu erzielen. Nach der Subtraktion haben Sie den gewünschten Wert berechnet!

Tipps

- Wenn der Nettoumsatz eine negative Zahl ist, übersteigen die Ausgaben des Unternehmens die Einnahmen und Sie haben einen Nettoverlust. In diesem Fall muss das Unternehmen möglicherweise das Budget neu ausrichten und Kostensenkungsmaßnahmen ergreifen.